房地合一稅2.0

2022/12/14更新

什麼是房地合一稅?

房地合一稅是所得稅的一種,整合土地以及建物 (故稱房地合一),只要出售不動產獲利達一定金額以上,就必須課徵房地合一稅。

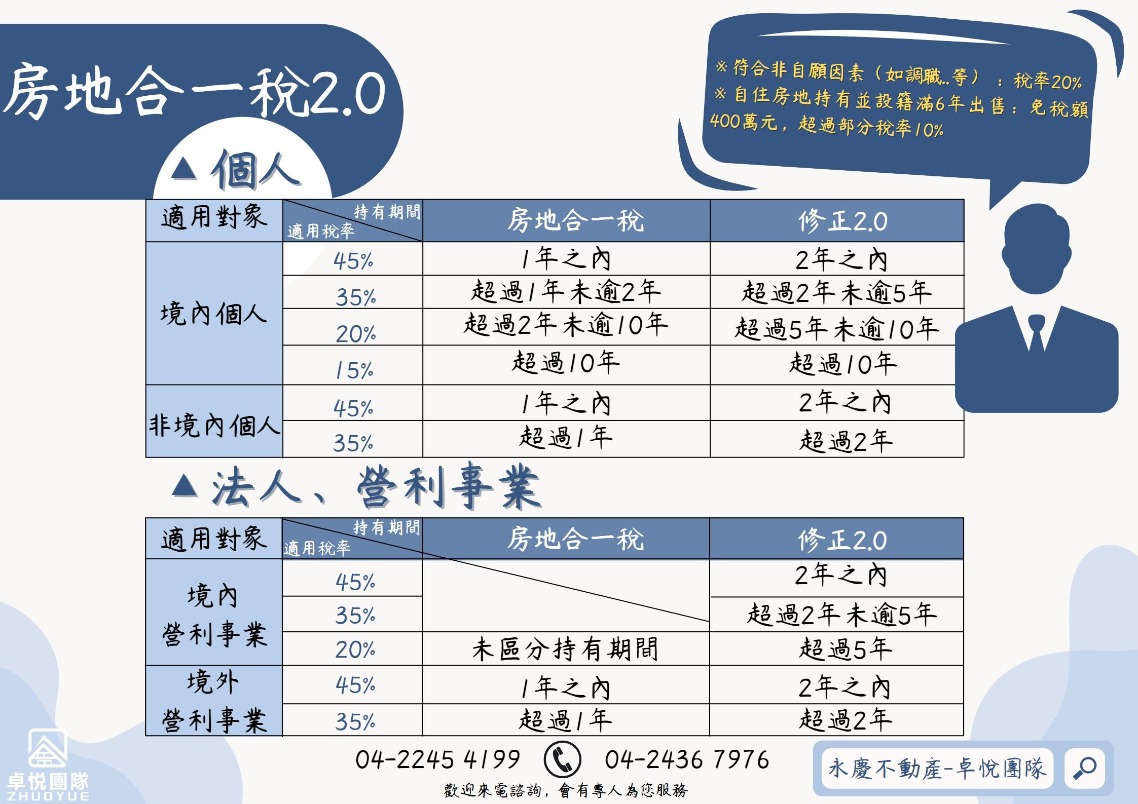

房地合一稅2.0與1.0的差異在哪?

房地合一稅2.0課徵對象納入預售屋:預售屋{成屋前}持有5年內出售都適用,且成屋後重新計算 (稅務週期分開)

買家取得預售屋換約戶所需自備款可能大幅增加。在原屋主獲利不變的前提下,買家要付的價差會多將近一倍,因為45%給國家的稅會轉嫁在買方的自備款上

房地合一稅2.0拉長「短期交易」重稅期:從原先持有1年內出售課45%,延長至2年內,並將持有逾1年、未滿2年課35%規定,拉長為持有2~5年。

導致部分屋主選擇延後出售,因為放愈久漲愈多,放愈久繳愈少,也意味著獲利越多

房地合一稅2.0提高境內企業稅率:從原先企業出售房地課徵20%,改為適用「短期交易」重稅,持有逾5年以上出售,稅率才能回到20%。

免課徵稅額:由總價的5%,調降為3%,並設定上限為30萬 預售屋免稅額是由入履約保證的金額計算,並非以總價計算。

修正土地漲價總數額的規定:只能以「賣房年度的公告土地現值減買房的公告土地現值差額」為上限

房地合一稅計算方式

房地合一2.0課稅基礎 = 房地成交價 – 成本 – 費用 – 土地漲價總數額X房地合一稅率

範例:小白購買1戶房地產總價1000萬元,持有4年後轉售賣了1455萬元,其中另支付仲介及代書費用約45萬元,而持有期間計算土地增值稅的土地漲價總數額約10萬元。小白出售房地產的課稅所得為400萬元(成交價額1455萬-購入價1000萬元-仲介及代書費用45萬元-土地漲價總數額10萬元),再乘上持有4年35%稅率,需繳交140萬的房地合一稅。

財政部也有提供 試算網站,供民眾參考。